不僅個人墊資報銷有風險,差旅費、餐費、福利費等企業的常見費用報銷中也都存在很大風險,財務人員應該步步為營,小心謹慎,5 個避坑指南送給你!

1、需不需要代扣代繳個稅?

財務向個人支付款項時,一定要考慮,這筆款需不需要扣繳個稅。

企業報銷的辦公用品、餐費、加油費如果與公司的規模、經營情況不匹配,則很有可能被稽查要求補稅。

比如:江蘇某家公司 2019 年管理費用大幅上漲,稅務機關順藤摸瓜發現,三張大額辦公費發票實則是支付給員工的福利費,最終被要求補繳個稅3萬元、罰款1.5萬元。

個人在企業報銷屬于自己的費用,具有福利性質,本質上還是取得與受雇有關的所得,應該按照工資薪金繳納個稅。

《稅收征收管理法》第六十九條規定,扣繳義務人應扣未扣,由稅務機關對扣繳義務人處應扣未扣款百分之五十以上三倍以下的罰款。

對于發票抵薪,財務不僅不能出這樣的餿主意,還應該及時告知相關人員這樣做的后果,幫助公司降低風險!

2、增值稅能否抵扣?

拿到費用的報銷單,財務人員應該考慮增值稅能不能抵扣。進項稅的抵扣必須同時滿足2個條件:

◆ 取得合法有效的抵扣憑證◆ 沒有用于免稅項目、集體福利等不能抵扣進項稅的項目

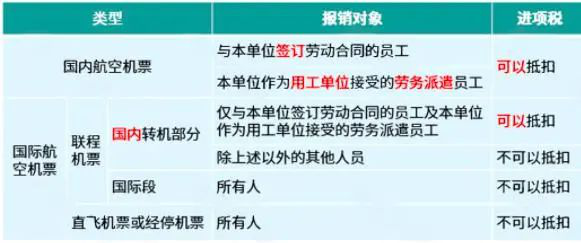

比如,同樣都是機票,進項稅能不能抵扣?這就要看機票類型和報銷對象。